|

????警惕外生因素的沖擊

????如果此時出現外生因素的沖擊,比如國際收支變壞,這種狀態就會被打破。

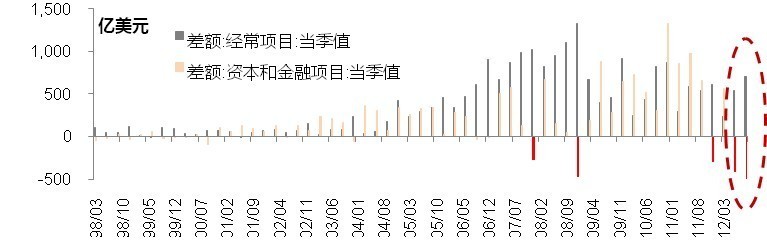

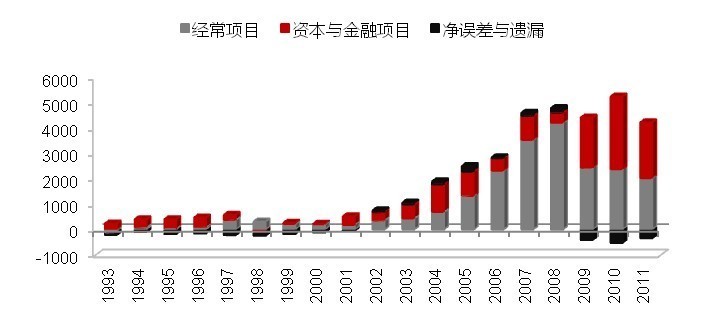

????由于MPK的加速衰退,使得進入2012年后,中國已經連續兩個季度錄得顯著的資本項目逆差。而在過去20年中,中國僅有1998年年度錄得資本項小額逆差(-67億美元),其他時間都保持著雙順差。

圖 4: 中國20年“雙順差”終結

圖 5: 中國國際收支狀況

????同時,日本推進激進的量化寬松政策,由此而推動的日圓貶值,或構成2013年中國最大外部風險。特別需要密切關注最近日圓的貶值對中國經常賬戶的直接沖擊,日圓走弱可能會波及整個亞洲。和過去幾十年不一樣的是,現在日本的高端電子產品、汽車和工業產品是跟韓國、臺灣和中國大陸等鄰近經濟體直接競爭。這種情勢有可能逼迫東亞其他經濟體壓低本幣匯率。目前缺乏彈性的人民幣匯率將顯著地放大這種風險,從而對2013年的經常帳戶構成顯著的壓力。

????若出現經常帳萎縮至無法支撐資本項逆差的情況,這時候本幣貶值預期就可能急劇上升,將導致資本流出擴大,國際收支順差進一步收窄, 國內資產泡沫或將被刺破。

????過去四年的信貸狂潮已經嚴重損害了中國各個部門的資產負債表,惠譽的研究報告顯示,截止2012年年底,包括銀行資產負債表以外項目的中國經濟中總信貸應該已經相當于中國國內生產總值的190%,而這一指標在2008年底是124%。

????中國銀行體系投放的這些貸款中大約1/4是建立在各種形式的擔保之上的(如廣泛存在的互保、聯保鏈),其危險在于,一旦當擔保方資本金不足時,其虧損將會在體系內快速傳染。另外中國信貸總額中超過40%有抵押品,而地產抵押占據其中半數。中國信貸操作的一個奇怪之處還在于地產泡沫的各種不同原材料(包括鋼鐵或銅這樣的商品或者工程機械)經常被作為銀行貸款的抵押品。

????明斯基說,當貸款行為過度與抵押品價值而非收入相關時,金融系統的穩定性將受到損害。銀行家們對抵押品價值和資產的預期價值的強調會導致脆弱的金融結構的出現。抵押貸款可能同時導致良性和惡性循環;在經濟繁榮期,抵押貸款支持了資產價格;而在經濟下行時,抵押品價值的下滑將會造成整體的全局性信用收縮。

????這時候即便砸錢,恐怕也難起脹了。宏觀的各個部門都將面對倒掉資產對應的巨額債務,除了還債,沒有資本支出的意愿。資產負債表的衰退需要長時間修復。

????中國是否能成功避開這一結局,關鍵在于大力推進供給面的結構性改革,抑制無效投資和資源錯配,通過提高勞動生產率來實現經濟泡沫的軟著陸。

????文/首席經濟學家 劉煜輝 (0755-82492062),研究員 張晶 (執業證書編號:S0570512070064? 0755-82492011)

????相關研究:

????1《國際收支的變局》2013.01

????2《2013年走向貨幣收斂的路徑》2013.1

????3《中國式“影子”銀行的風險》2012.12

????4《夾板中的貨幣政策》2012.11

????5《央行的匯率選擇》2012.10

????免責申明

????本報告僅供華泰證券股份有限公司(以下簡稱“本公司”)客戶使用。

????本公司不因接收人收到本報告而視其為客戶。本報告基于本公司認為可靠的、已公開的信息編制,但本公司對該等信息的準確性及完整性不作任何保證。本報告所載的意見、評估及預測僅反映報告發布當日的觀點和判斷。在不同時期,本公司可能會發出與本報告所載意見、評估及預測不一致的研究報告。同時,本報告所指的證券或投資標的的價格、價值及投資收入可能會波動。本公司不保證本報告所含信息保持在最新狀態。本公司對本報告所含信息可在不發出通知的情形下做出修改,投資者應當自行關注相應的更新或修改。本公司力求報告內容客觀、公正,但本報告所載的觀點、結論和建議僅供參考,不構成所述證券的買賣出價或征價。該等觀點、建議并未考慮到個別投資者的具體投資目的、財務狀況以及特定需求,在任何時候均不構成對客戶私人投資建議。

????投資者應當充分考慮自身特定狀況,并完整理解和使用本報告內容,不應視本報告為做出投資決策的唯一因素。對依據或者使用本報告所造成的一切后果,本公司及作者均不承擔任何法律責任。本公司及作者在自身所知情的范圍內,與本報告所指的證券或投資標的不存在法律禁止的利害關系。

????在法律許可的情況下,本公司及其所屬關聯機構可能會持有報告中提到的公司所發行的證券頭寸并進行交易,也可能為之提供或者爭取提供投資銀行、財務顧問或者金融產品等相關服務。本公司的資產管理部門、自營部門以及其他投資業務部門可能獨立做出與本報告中的意見或建議不一致的投資決策。本報告版權僅為本公司所有。未經本公司書面許可,任何機構或個人不得以翻版、復制、發表、引用或再次分發他人等任何形式侵犯本公司版權。如征得本公司同意進行引用、刊發的,需在允許的范圍內使用,并注明出處為“華泰證券研究所”,且不得對本報告進行任何有悖原意的引用、刪節和修改。本公司保留追究相關責任的權力。所有本報告中使用的商標、服務標記及標記均為本公司的商標、服務標記及標記。

????本公司具有中國證監會核準的“證券投資咨詢”業務資格,經營許可證編號為:Z23032000。

|